导读: 2018年中国大陆IWB整机出货量为108.1万台,同比去年同期增长28%,中国大陆占据全球IWB市场出货量的71.9%。

其一,教育市场面向中小学校为主、高校和培训机构为辅。多年来受政策拉动,存在着较强的刚性需求,产品标准化程度高,用户价格敏感性低。主力品牌的产品布局、渠道资源和供应链资源均向教育市场倾斜。

2017~2019年中国大陆IWB细分市场出货量走势(单位:Ksets)

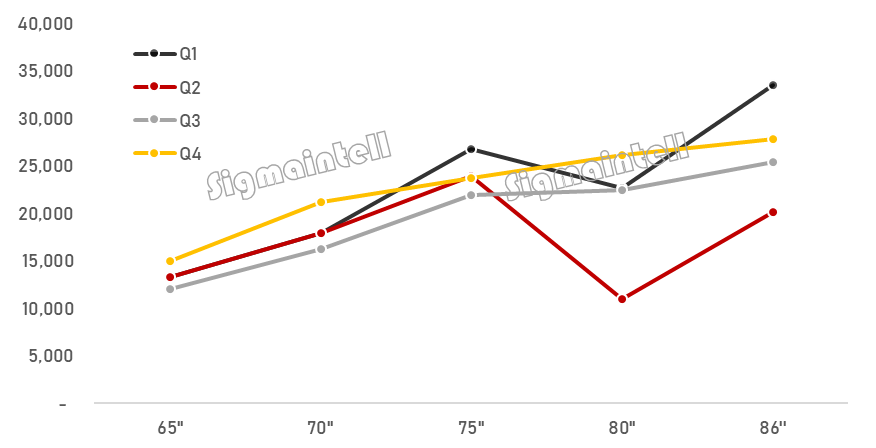

2018年中国大陆IWB市场主流尺寸销售均价走势(单位:RMB)

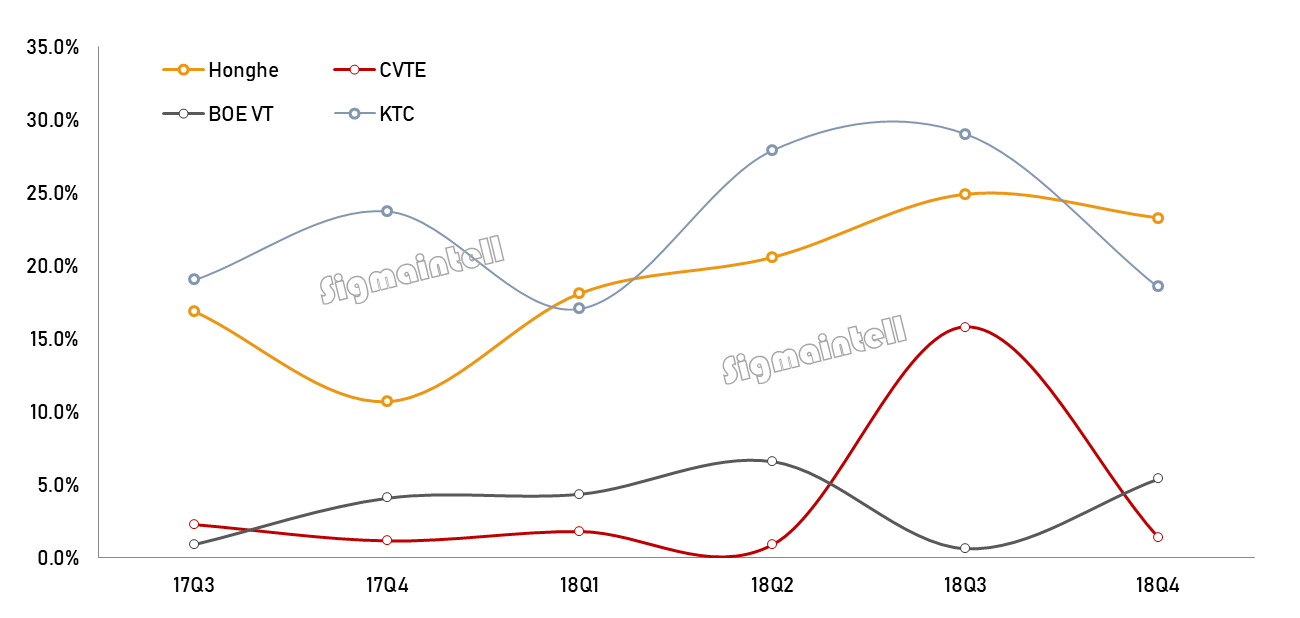

2018年中国大陆IWB代工厂商海外市场出货市占率走势(单位:%)

到2019年中国教育信息化建设将接近尾声,加上中国政府2019年将大力缩减政府开支,可以预期随着政府投资的逐步减少,大陆IWB市场面临着市场动力转换,但这并不意味着市场潜力的减弱,详细分析如下。

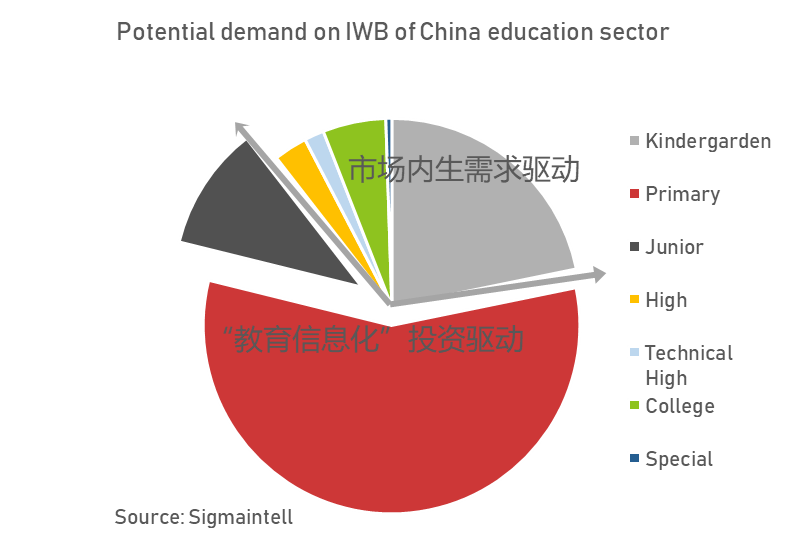

2、但是单纯从教育市场的潜在需求来看仍然是巨大的。首先,通过薄改的存量市场更新换代需求;其次,剩余约780万台的潜在需求。

3、从下图我们注意到,幼教将是主要潜力市场。中国家庭重视教育投资,而在待开发的潜在市场中幼教市场占据最大的份额。

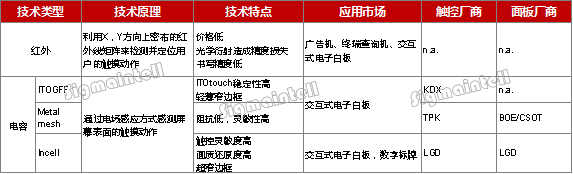

当前,红外触控技术不论从触控灵敏度、书写精度还是外观重量方面都存在很多不足,我们认为其仅仅做为产品发展初期阶段的产品形态存在,从大尺寸触控技术本身出发,市场期待技术革新。

总体来看,经过过去5年的政策拉动和教育市场培育,我们认为IWB市场的发展刚刚走过初期阶段。在市场内生动力增强、海外需求兴起、产品技术革新的三股力量拉动下,IWB市场将迎来“更上一层楼”的景象。

客服一部

客服一部